近期,一项针对美国成年人的调查显示,65%以上的美国成年人有债务,41%的人不知道何时可以还清,更有25%的人预计自己到死都在还债。美国居民的高负债情况得到市场关注。而近年来随着消费金融的快速发展,中国居民的杠杆率也呈现出上升的趋势,受到广泛关注的中国居民的债务情况又如何呢?

2018中国居民杠杆率水平53.2% 与经济发展水平相匹配

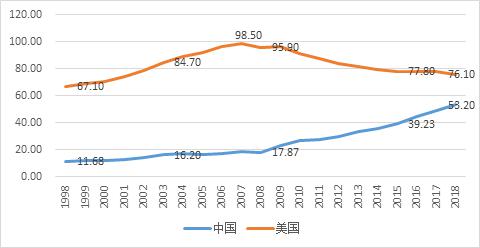

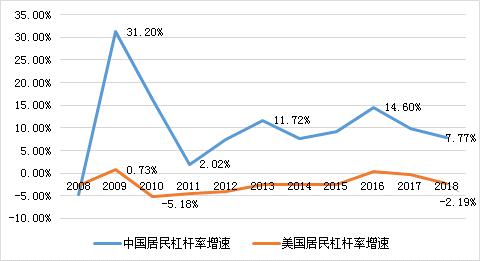

据WIND数据显示,2018年中国居民杠杆率水平为53.2%, 远低于美国居民的76.1%,从杠杆率的增速来看,国内居民杠杆率增速也从2016年的14.60%降至2018年的7.77%。从国内的监管政策以及居民的负债比率增速来看,融360大数据研究院李万赋认为,居民整体的偿还能力风险仍比较小,各类主体也在积极优化自己的风控模型,加强个人信贷风险防控,整体来看,中国居民杠杆率水平仍处于安全边际内,不会对经济运行带来系统性影响。

图1 近20年中美居民杠杆率的变化趋势(数据来源:wind)

“从上图来看,2008年经济危机是一个分水岭。2008年以前十年,中美两国的居民杠杆率均呈现上升趋势,不同的是,我国居民杠杆率趋势平稳,从1998年的11.68%上升至17.87%,美国居民杠杆率则在这十年里快速上升,由7.10%上升至2007年的98.50%,接近100%,之后2008年略有回落至95.90%;2008年以后的十年,中美两国开始呈现出相反的变化方向,受经济危机的影响,美国的居民杠杆率由高位逐步回落至76.10%,十年下降了近20个百分点,中国则上涨了35个百分点至2008年的53.20%。”李万赋表示,目前,中国的居民杠杆率已经高于发展中国家的平均水平,但与欧美部分发达国家相比还有一定的距离。从国际经验来看,伴随着经济发展水平的提高,居民杠杆率会有所上升。从经济情况看,我国的人均GDP和居民可支配收入等指标,处于发展中国家前列,因此介于发展中国家平均水平和发达国家的53.2%的居民杠杆率符合国内经济发展状况。

在他看来,近两年杠杆率增速稳步减缓,风险在可控范围之内。

图2 2008年金融危机后中国居民杠杆率的增速(数据来源:wind)

“10年期间,整体来看,中国居民杠杆率由不到20%上涨到50%有余,增长速度较快。但分年份来看,2008年受经济危机的影响,杠杆率有所下降,增速为负值,2009年增速高达31.20%,2013-2016年在[7%,15%]的区间波动,之后增速开始缓慢回落,从2016年的14.60%降至2018年的7.77%。可见,居民杠杆率的增速远没有到令人恐慌的地步。2018年底,我国信用卡逾期半年未偿信贷总额,占信用卡应偿信贷余额的比例仅为1.16%,与台湾卡债危机时最高5%的不良率和7.84%的三个月逾期率相比,资产风险仍在可控范围之内。”李万赋表示,居民贷款乱象得到整治,未来资产将更加优质。

风险可控但仍需关注

尽管简单作国际对比,中国目前的居民杠杆率并不高,但国家金融与发展实验室银行中心特聘研究员李奇霖表示,考虑到中国目前所处发展阶段,以及近年居民杠杆率的快速上升,其中的风险需要引起关注。

“相比于发达国家,更具实际意义的城乡调查口径的中国居民可支配收入,占 GDP 比例要低些。以居民部门债务/可支配收入、还本付息/可支配收入等衡量的偿债压力,都已经高于美国等多个发达经济体。以债务/总资产、债务/金融资产衡量的居民资产负债率,中国也超过了美国。更需要注意的是,BIS 口径的居民部门债务,统计的只是存款类金融机构信贷收支表中的住户贷款。中国城镇家庭的信贷参与率只有三成,包括农村家庭在内的比例更低,而美国的这一指标接近八成。这意味着,中国实际有银行贷款的家庭,所承担的债务压力,要远大于总量视角下的估算值,也要明显高于美国有银行贷款的家庭。”李奇霖表示,住房贷款是中国居民部门债务的主要形式,由于高首付比例,使得一部人加杠杆的需求被压制,尤其是在高房价的城市。而购房且有贷款的人群中,贷款比例超过了 50%,已经在政策允许的范围内,将杠杆加得比较高了。

在他看来,未来中国家庭部门的杠杆率,将进一步上升。主要是因为,有相当比例的人群,被高首付比例阻挡在加杠杆之外,随着这些人财富的积累,加杠杆的需求将被释放。

对政府来说,需要控制居民杠杆率上升的节奏:一是坚持“房住不炒”的政策。一方面,降低居民对房价上涨的预期,能够减少投机性和恐慌性的加杠杆需求,房价波动大的时候更容易引起居民举债买房。另一方面,在相同首付比例要求的情况下,房价更高需要举借的债务越多。

二是优化企业面临的制度环境,鼓励创新,使符合经济转型方向的企业增加投资,减少稳增长诉求下对居民加杠杆的路径依赖。美国1993-2000年居民杠杆率上升放缓的经验告诉我们,科技创新等导致企业盈利能力增强后,企业加杠杆的意愿和能力上升,有助于放缓居民加杠杆的节奏。

对于这一点,李万赋表示,目前,政府已经在房市调控方面取得了一定的成就,稳定房价,坚持“房住不炒”的整体基调,同时各类贷款主体也在严格控制个人消费贷违规流入房市和股市,规范消费贷和信用卡的使用行为,近两年居民杠杆率增速下降,也意味着这些政策取得了初步成效。未来几年,我国的居民杠杆率增速大概率仍会保持缓慢下降的趋势。

“居民杠杆率上升,意味着居民用于消费和投资的比例有所增长,从而带动经济的发展。当然,居民杠杆率快速上升的过程中,也会伴随着一些风险。但目前来看,居民整体的偿还能力风险仍比较小,随着监管对消费金融行业的规范,征信系统的快速发展,金融机构对风控模型的优化,个人信贷的风险会控制在合理范围之内,整体来看,中国现在的居民杠杆率水平,不会对经济运行带来系统性影响。”李万赋说。