创鑫激光,主营产品为脉冲激光器和连续激光器,与创业板的锐科激光,和科创板的杰普特属于相似度很高的同类型业务。这家公司在经历了2017年IPO申请未果的打击之后,目前正在转战科创板并已获得了上市委审核通过。正值此敏感时段,力场君(微信公号“基本面力场”)收到了一封举报信,信中称创鑫激光涉嫌重大财务造假。对于举报内容,力场君一向是很谨慎的,举报信中近3千字内容,大多属于核心重复性的信息;但是也不乏有值得关注的点。为此,力场君做了一个简单的梳理,供大家探讨。

前后差异巨大的财务数据?

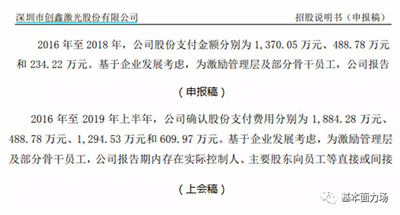

举报信中称,创鑫激光在此前发布的招股书申报稿,和最新发布的招股说明书上会版中,针对此前披露的资产总额、营业收入、利润、股权收益等多项数据进行了篡改。

力场君查阅了相关资料,创鑫激光最早是在2017年6月发布过一版招股书申报稿,但是那一次IPO申请并未能成功;本次申报在科创板上市,创鑫激光分别于2019年4月发布了申报稿,后于11月5日发布了上会稿。

在申报稿中,创鑫激光披露的2016年到2018年总资产分别为4.38亿元、4.7亿元和8.29亿元,在上会稿中披露的分别为4.5亿元、4.91亿元和8.79亿元,确实都相差高达数千万元。

收入方面,申报稿披露的2016年到2018年营业额分别为4.24亿元、6.04亿元和7.1亿元,在上会稿中披露的分别为4.22亿元、6.02亿元和7.08亿元,略有差异、但差异额并不大。相比起来,净利润的差额更大些,申报稿中披露的2018年净利润为10647.39万元,上会稿则为9587.08万元。

力场君判断,上述财务数据的差异主要是在于两版招股书针对股份支付费用确认差异所致,此外还有部分会计科目的重新分类。

力场君相信,创鑫激光的数据调整,以及背后指向的会计核算政策调整,应当是获得了监管部门的认同的;否则数千万元的数据差异,是蒙混不过去的。但除此之外,创鑫激光的部分收入细节数据,还是值得推敲的。

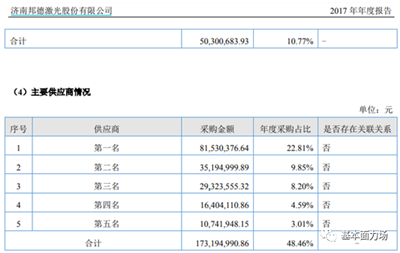

典型者如,创鑫激光招股书披露2017年向第一大客户“济南邦德激光股份有限公司”销售金额为5556.3万元,占比将近10%。邦德激光也是新三板挂牌的公司,根据这家公司发布的2017年年报,2017年第一大供应商和第二大供应商分别对应的采购金额,都与5556.3万元前后相差非常大,原因是什么?

募投项目回报率大幅走低?

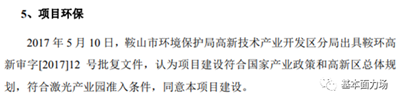

在现有数据之外,力场君还想提示大家回看一下创鑫激光的募投项目,也很有趣。在2017年那次申报上市时,创鑫激光申报的募投项目是“光纤激光器及核心器件建设项目”,实施主体为全资子公司鞍山创鑫,而且这个项目已经通过了鞍山市的环评。

根据当时披露的信息,这个项目总投资额仅为1.34亿元,预计新增收入则高达8.56亿元,税后项目内部收益率为 27.55%。与此形成对照的是,本次上市的募投项目“苏州激光器产业基地建设项目”总投资额高达7亿元,是前次申报募投项目的5倍以上,但预计新增收入仅为12.53亿元,仅相当于前次募投项目的1.5倍。

换言之,创鑫激光前次申报的募投项目投资回报率,大大优于本次IPO申报的募投项目。但这样一个已经通过了当地环评的“优质项目”,却并未曾实施。

数据显示前次申报上市时计划的募投项目实施主体鞍山创鑫,在2016年时鞍山创鑫总资产就高达6261.42万元,净资产为3026.39万元,当年营收和净利分别为17,008.68万元和235.92万元,已经是一家经营体量颇大的公司;但是截止到目前,根据招股书上会稿发布的数据,2018年末鞍山创鑫总资产和净资产分别为3941.4和3263.71万元,净利润为-15.46万元。

这些信息,在力场君(微信公号“基本面力场”)来看,指向创鑫激光的募投项目真实性是值得拷问的,至少不是一个严谨、严肃的项目规划体系。

此外,举报信中还提到,创鑫激光还在印尼设有合资子公司,却并未在招股书中披露。但是力场君对此无法证实。

文/基本面力场 (微信ID: wuzhijingu)

图/基本面力场 (微信ID: wuzhijingu)