今天是:

文/国家知识产权国际运营(上海)平台 监事会主席 沈志兰

随着科技革命的到来,知识产权已经成为国家创新能力的体现,也是国家核心竞争力的体现。近年来,我国经济已经从高速发展转为高质量发展,发展重点已经从传统发展方式转变为依靠提高供给侧质量和科技创新方式促进经济可持续发展。知识经济催生了大量科技型中小企业。而科技型中小企业在科技成果转化、新兴产业发展中具有重要作用,因此促进科技型中小企业高速、高质量发展至关重要。

一、知识产权金融促进科技型中小企业发展的重要意义

然而,融资问题一直是制约着科技型中小企业发展的主要因素。科技型中小企业自身发展规模有限,一般较为重视科技研发和知识产权,因其“轻资产、缺担保”的特点,传统抵押信贷并不能有效的解决科技型中小企业融资困境。同时,科技型中小企业的发展又具有高速成长性、风险多样性的特点,对资金的需求更是多样化、高频率。探索更加具有针对性和可操作性的融资模式成为当务之急。知识产权金融为科技型中小企业拓宽融资渠道、实现有效融资、快速实现科技成果转化提供了有效手段,创新快速地解决科技型中小企业的融资难问题,有助于引导金融资本向科技型中小企业和高新技术产业转移,促进传统产业的转型升级和战略性新兴产业的培育发展,提升经济质量和效益,撬动创新驱动经济发展。

二、我国知识产权金融发展现状分析

作为科技和金融融合体的知识产权金融,在美国、日本、韩国和德国等较为成熟的国家己经得到普遍认同。我国知识产权金融业务起步较晚。1997 年红豆企业商标权的质押贷款开创了我国知识产权质押融资的先河,1999 年山西工行忻州分行为忻州市云中制药厂以商标质押贷款 200 万元。2006 年 9 月在湖南召开的全国知识产权金融研讨会由中国人民银行和银监会发起,在北京、上海、武汉等地开展知识产权质押融资试点工作。2008 年国家知识产权局在全国 29 个地区进一步开展知识产权质押融资业务、投融资服务以及创建国家知识产权投融资综合试点 。经过十多年的发展,越来越多的地区启动中小企业知识产权质押融资的业务。全国范围内积极开展知识产权质押、知识产权证券化、知识产权信托、知识产权作价人股等知识产权金融业务。上海浦东发行了全国首单知识产权证券化产品、发起设立知识产权投贷联动基金;北京构建了中技知识产权服务体系,打造“评保贷投易”五位一体的创新运营模式,为中小型科技企业提供全方位金融服务,中关村以“智融宝”产品助力科技型中小企业发展。上海2020年一季度知识产权融资35.82亿,是2019年全年的3倍。

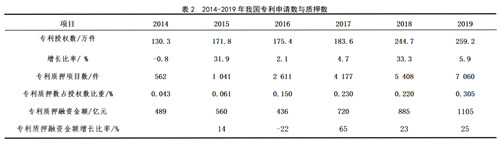

随着知识产权价值不断得到认可,国家和地方政府陆续出台了系列激励政策和措施。如国家知识产权局在2015年3月底颁布的《关于进一步推动知识产权金融服务工作的意见》;2016年7月国务院办公厅印发《国务院关于新形势下加快知识产权强国建设若干意见》; 2018年12月国家知识产权局印发《关于知识产权服务民营企业创新发展若干措施的通知》;2019年8 月多部门联合印发的《关于进一步加强知识产权金融工作的通知》;2020年7月1日国务院常务会决定支持国家高新区开展知识产权质押融资。国内10个城市出台了知识产权质押融资管理办法;上海、北京、武汉、各地出台了保险、利息补贴、风险分担等多种方式的扶持政策,设立政府专利运营基金等。如上海浦东的知识产权投贷联动基金与增信增贷计划及知识产权质押担保贷都设计了风险分担机制,由政府及机构承担大部分的风险,并补贴融资成本; 北京海淀区为企业提供最高比例为 50%的融资成本补贴;北京、上海等地区还成立了知识产权交易中心,国家知识产权运营服务试点平台等。在这些政策和机制的引导下,知识产权金融得到蓬勃发展。2019 年专利质押融资金额达到 1105亿元,相比 2014 年增长 24.8%;知识产权质押数占授权数比重也从 2014 年的0.043% 增至 2018 年 0.22%。

三、知识产权金融发展存在的问题

首先,知识产权金融规模较小,与融资需求和经济高质量发展水平不匹配。对于科技型中小企业实际融资需求而言,知识产权金融业务发展在速度、规模和覆盖面上具有较大的提升空间;知识产权质押数相比于知识产权授权数所占比重较小,且贷款申请通过数相比于申请数还具有较高的提升空间。科技型中小企业和银行等金融机构各方投融资主体的参与的积极性还有待提高。据了解,我国目前专利权质押金融尚在千亿级水平,而与之对应的商业银行贷款总额达数十万亿元,知识产权金融占比极小。

其次,知识产权金融业务流程复杂,融资成本较高。一方面是知识产权融资的参与主体较多,流程较复杂,银行利率、资产评估费、律师费、担保费等费用构成了中小型科技企业知识产权融资成本;另一方面,知识产权融资还需要科技型中小企业提供比传统融资方式更多的资料和手续,需要付出更多的人力与时间成本;另外,从知识产权质押业务特性来看,知识产权未来或有处置风险是相关机构关注的重点,引发追加审核流程,审批时间也会加长,这些都会使企业申请知识产权融资的成本加大。

第三,知识产权固有的动态性、复杂性特点及处置变现难问题,使银行等金融机构对放贷持谨慎态度 。同时,我国的知识产权交易市场还在逐步完善之中,区域性的知识产权交易平台建立具有了一定成效,但全国范围内的知识产权转让市场还没有完全打开。当借款人无法履行合同时,对于商业银行等金融机构来说质权处置变现就存在困难。所以无论对于商业银行还是承担更高风险的保险、担保公司、投资机构来说可能会出于各类成本和风险的考虑,为中小企业提供该类融资业务服务的意愿不强,金融机构的积极性不高。

最后, 政策支持机制尚未健全,法律保障体系尚不完善,我国至今尚未在全国范围内建立起统一的知识产权质押融资管理体系,政府的补贴或资金支持一般都是地方政府为了促进当地质押业务发展,与银行、保险等机构共同合作进行风险管理;知识产权质押融资业务的另一主要风险就是法律风险,我国与知识产权质押融资相关的法律法规体系还在逐步完善之中,相关法律法规的支持机制不完善。根据《物权法》规定,出质人无法履行合约时质权人并不能直接占有质押标的物,只是拥有处置权,通过拍卖、转让等方式处置从所得价款中优先受偿。

四、加快推进知识产权金融的建议

首先,要加大政府政策支持力度,完善政策法规支持体系。政府除了给予财政支持,还要在打造知识产权运营平台、构建知识产权评估机制方面提供引导和帮助,出台针对知识产权金融的相关法律法规,并鼓励有条件的地方集成贷款贴息、投融资贴费、风险分担补偿、政府奖补、税收优惠等各项扶持政策和机制。国家政策的导向会引领行业发展,获得政策支持的行业会爆发性增长。这样,科技型中小企业以其知识产权简便、快速、低成本融资的愿景就会水到渠成,其为快速提升国家创新能力和经济发展质量的贡献度会大大提升。

其次,要构建第三方动态风险监控平台,打造知识产权金融生态圈。第三方动态风险监控平台可以弱化知识产权金融各主体间信息不对称引发的沟通障碍 ,建立风险共担 、收益共享的运行机制。通过剖析政策、市场、融资、投资、运营与成长能力等多个维度,构建系统化的知识产权金融风险静态评价体系模型和动态预警模型 ,实现优选融资企业 ,以及为融资后监控和预警融资企业的动态风险提供新的方法 。在知识产权金融业务运行环境尚未完善的情况下, 第三方动态风险监控平台的构建,必然需要政府的扶持 。建议采用政府引导+企业共同建设的模式。

第三,鼓励金融机构开展知识产权融资业务,提高风险防控能力。通过自建或与第三方平台合作,金融机构必须打造完善的知识产权投融资业务的风险识别、风险预警以及风险防控机制,并且要根据科技型中小企业及知识产权质押融资的特点,在知识产权质押业务中逐步提高风险管理有效性。积极推动各类金融机构通过战略合作方式,共同为科技型中小企业提供知识产权融资及相关衍生服务,合理分摊融资风险。大力发展银行信贷的中介服务体系,推动商业银行与专利、会计、法律、产权交易等中介机构的合作,贯通知识产权融资的各个环节,减少交易成本,提高融资效率。

最后,建立健全知识产权流转处置平台,提高知识产权交易处置效率。构建高效的知识产权交易流转平台不仅可以促进知识产权运营行业的发展,同时也可以降低商业银行等金融机构在开展知识产权质押融资业务时的处置风险。目前北京 IP所建立的IP Online 互联网知识产权服务平台和国家知识产权国际运营上海平台,所建立的中知路都是利用了互联网技术建立网络平台整合可交易知识产权信息。政府各部门继续大力支持这些已初见成效的平台,将其打造成行业风向标,使其丰富和释放更强的知识产权服务能力,为整个知识产权运营行业带来优势。

责编:台畅 刘越山

版权所有:《经济》杂志社有限责任公司 举报电话:010-58393700

copyright 2002-2020 JINGJI.COM.CN ALL Right Reserved 京ICP备2022012833号

地址:北京市西城区白纸坊东街2号经济日报社2号楼4-6层 邮编:100054